{kind=link}

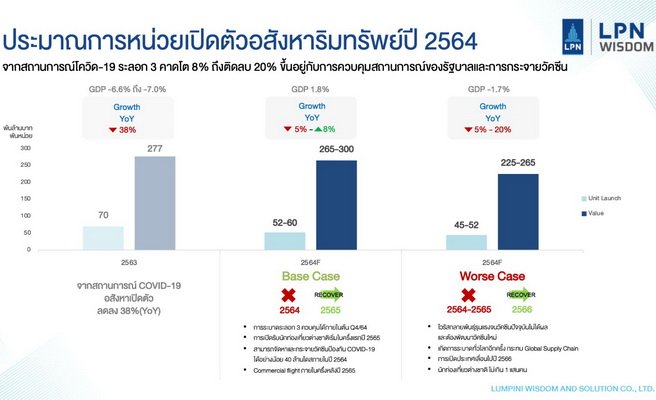

“ลุมพินี วิสดอม” ระบุตลาดอสังหาฯ มีแนวโน้มฟื้นตัวในไตรมาส 4 ของปี 2564 คาดทั้งปีการเปิดตัวโครงการใหม่ในกรุงเทพฯ ปริมณฑล มีแนวโน้มเติบโต 8% ถึงติดลบ 20% เทียบกับปี 2563 ขึ้นกับความสามารถในการควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 และการฟื้นตัวของเศรษฐกิจในช่วงครึ่งหลังของปี

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัด บริษัทด้านวิจัยและพัฒนาในเครือ บริษัท แอล.พี.เอ็น. ดีเวลลอปเมนท์ จำกัด(มหาชน) หรือ LPN กล่าวถึงแนวโน้มตลาดอสังหาริมทรัพย์ในช่วงครึ่งหลังของปี 2564 ว่า มีแนวโน้มที่ดีขึ้นกว่าช่วงครึ่งแรกของปี 2564 เนื่องจากผู้ประกอบการอสังหาฯ มีแผนที่จะเปิดตัวโครงการใหม่ในช่วงครึ่งหลังของปี 2564 หลังจากที่เลื่อนการเปิดตัวโครงการใหม่หลายโครงการช่วงครึ่งแรกปี 2564 ผลจากสถานการณ์การแพร่ระบาดของโคโรน่าไวรัส สายพันธ์ใหม่ 2019 (COVID-19) ที่มีความรุนแรงตั้งแต่เดือนเมษายน จนถึงปัจจุบัน

จากการสำรวจของ “ลุมพินี วิสดอม” คาดว่า ถ้ารัฐบาลสามารถควบคุมการแพร่ระบาดของ COVID-19 ได้ภายในไตรมาสสามของปี 2564 จะทำให้ผู้ประกอบการอสังหาริมทรัพย์ ทยอยเปิดตัวโครงการใหม่ในช่วงปลายไตรมาสสาม และไตรมาสสี่ ทำให้คาดว่าทั้งปี 2564 จะมีการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑล ประมาณ 52,000-60,000 หน่วย คิดเป็นมูลค่า 265,000-300,000 ล้านบาท หรือหดตัวประมาณ 5% ถึงขยายตัว 8% ในปี 2564 เทียบกับปี 2563

แต่ถ้ารัฐบาลไม่สามารถควบคุมสถานการณ์การแพร่ระบาด COVID-19 ได้ภายในปี 2564 คาดว่าตลาดที่อยู่อาศัย ในเขตกรุงเทพฯ และปริมณฑล จะมีจำนวนหน่วยที่อยู่อาศัยที่เปิดตัวใหม่อยู่ที่ประมาณ 45,000-52,000 หน่วย คิดเป็นมูลค่า 225,000-265,000 ล้านบาท หรือหดตัว 5% ถึง 20% เป็นการหดตัวต่อเนื่องเป็นปีที่ 2 ติดต่อกันจากปี 2563

ครึ่งปีแรก 2564 ตลาดอสังหาฯ หดตัว 18%

ขณะที่ในช่วงครึ่งปีแรกปี 2564 มีที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯและปริมณฑล จำนวนทั้งหมด 23,551 หน่วย ลดลง 18% เมื่อเทียบกับระยะเดียวกันของปี 2563 คิดเป็นมูลค่า 130,051 ล้านบาท เพิ่มขึ้น 7% เมื่อเทียบกับช่วงเดียวกันของปี 2563 จำนวนหน่วยการเปิดตัวลดลง แต่มูลค่าสูงขึ้นเนื่องจากมีการเปิดตัวโครงการ The Forestias เป็นโครงการที่มีมูลค่าสูงถึง 45,000 ล้านบาท ของบริษัท แมกโนเลีย ควอลิตี้ ดีเวล็อปเม้นต์ คอร์ปอเรชั่น จำกัด ในไตรมาสสองของปี 2564 ทำให้มูลค่าการเปิดตัวโครงการอสังหาริมทรัพย์โดยรวมในครึ่งแรกของปี 2564 สูง เมื่อเทียบกับจำนวนหน่วยที่เปิดที่ลดลง

จากหน่วยเปิดตัวทั้งหมด 23,551 หน่วย เป็นการเปิดตัวโครงการอาคารชุด จำนวน 9,235 หน่วย เพิ่มขึ้น 4% มูลค่า 55,616 ล้านบาท เพิ่มขึ้น 77% เมื่อเทียบกับช่วงเดียวกันของปี 2563 มีอัตราขายได้เฉลี่ย 29% ซึ่งสูงกว่าปีที่ผ่าน เนื่องจากในปี 2563 มีการประกาศบังคับใช้มาตรการด้านสินเชื่อ Loan to Value:LTV เป็นครั้งแรกจึงเกิดแรงกดดันต่อการตัดสินใจซื้อ บวกกับความเข้มงวดในการปล่อยสินเชื่อของสถานบันการเงินที่เพิ่มมากขึ้น

ขณะที่การเปิดตัวโครงการบ้านพักอาศัยในช่วงครึ่งแรกของปี 2564 มีแนวโน้มลดลงเมื่อเทียบกับระยะเดียวกันของปี 2563 แต่ยังคงมีจำนวนหน่วยและมูลค่าที่มากกว่าอาคารชุด คิดเป็นสัดส่วน 61% ของหน่วยเปิดตัวทั้งหมด โดยมีการเปิดตัวโครงการบ้านพักอาศัยจำนวน 14,316 หน่วย มูลค่า 74,435 ล้านบาท ในช่วงครึ่งแรกของปี 2564 หดตัว 28% และ 18% ตามลำดับเมื่อเทียบกับช่วงเดียวกันของปี 2563 แม้การเปิดตัวจะหดตัวลงแต่บ้านพักอาศัยยังมีอัตราขายได้เฉลี่ย 13% ซึ่งใกล้เคียงกับอัตราขายได้ในปี 2563

โดยโครงการบ้านพักอาศัยแบ่งออกเป็น 3 ประเภท ประเภทแรก คือ ทาวน์เฮ้าส์ เป็นรูปแบบบ้านที่ยังคงได้รับความสนใจอย่างต่อเนื่อง ด้วยสถานการณ์การแพร่ระบาดของ COVID-19 ทำให้ต้องการพื้นที่ใช้สอยเพิ่มขึ้น คำนึงถึงระยะห่างทางสังคมกันมากขึ้น การมองหาที่อยู่อาศัยในราคาที่จับต้องได้อย่างทาวน์เฮ้าส์จึงเป็นตัวเลือกที่น่าสนใจในช่วงเวลานี้ โดยมีการเปิดตัวโครงการทาวน์เฮ้าส์ใหม่เป็นจำนวน 8,568 หน่วย มูลค่า 25,267 ล้านบาท หดตัว 35% และ 33% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปี 2563 มีอัตราขายได้เฉลี่ยร้อยละ 14

ประเภทที่สอง คือ บ้านเดี่ยว มีจำนวนหน่วยเปิดตัวใหม่ในช่วงครึ่งแรกของปี 2564 จำนวน 2,984 หน่วย มูลค่า 33,499 ล้านบาท หดตัว 31% และ 16% ตามลำดับ เทียบกับช่วงเดียวกันของปีที่ผ่านมา มีอัตราขายได้เฉลี่ย 11% ซึ่งสูงขึ้นกว่าช่วงเวลาเดียวกันของปี 2563 เนื่องด้วยเป็นสินค้าที่มีราคาขายค่อนข้างสูง และสถานการณ์เศรษฐกิจอาจไม่ได้มีผลกระทบกับกลุ่มลูกค้าในระดับนี้มากนัก

สุดท้าย คือ บ้านแฝด เป็นรูปแบบบ้านที่ได้รับความสนใจมากขึ้น มีอัตราขายได้เฉลี่ย 12% ด้วยรูปแบบบ้านที่ถูกพัฒนาให้ใกล้เคียงกับบ้านเดี่ยว บวกกับราคาขายเฉลี่ย 5-8 ล้านบาท จึงเป็นอีกตัวเลือกหนึ่งที่ได้รับความสนใจเพิ่มมากขึ้น โดยครึ่งปีแรกเปิดตัวใหม่เป็นจำนวน 2,764 หน่วย มูลค่า 15,669 ล้านบาท เพิ่มขึ้น 17% และ 26% เมื่อเทียบกับช่วงเวลาเดียวกันปีที่ผ่านมา

จากการศึกษาพบว่า ในช่วงครึ่งแรกของปี 2564 อาคารชุดในระดับราคาต่ำกว่า 3 ล้านบาท (Affordable Price) มีส่วนแบ่งการตลาดมากถึง 70% จากหน่วยที่ขายได้ของประเภทอาคารชุดทั้งหมด ซึ่งเป็นระดับราคาที่ผู้ประกอบการหลายรายเริ่มหันมาเปิดแบรนด์ใหม่หรือพัฒนาโครงการระดับราคานี้มากขึ้น ขณะที่ตลาดบ้านพักอาศัยอย่างทาวน์เฮ้าส์ บ้านแฝดมีแนวโน้มที่ระดับราคาขายทรงตัว จากสภาวะตลาดและสภาพเศรษฐกิจที่ยังชะลอตัวในปัจจุบัน แต่ระดับราคาของบ้านเดี่ยวมีแนวโน้มปรับตัวขึ้น จากการพัฒนาโครงการมูลค่าสูงบนพื้นที่โครงการขนาดเล็กหรือขนาดกลาง โดยมีจำนวนหน่วยในโครงการไม่มากนัก ซึ่งกลุ่มลูกค้าระดับราคานี้เป็นผู้อยู่อาศัยจริง (Real Demand) ที่ไม่ได้รับผลกระทบจากสภาพเศรษฐกิจมากนัก

ขณะที่ทำเลในเขตปริมณฑล รอบกรุงเทพมหานคร อย่าง ทำเลรังสิต ปทุมธานี และบางนา สมุทรปราการ เป็นทำเลที่ถูกพัฒนาเป็นโครงการบ้านพักอาศัยจำนวนมาก เนื่องจากเป็นทำเลที่สามารถเดินทางได้สะดวกทั้งถนนสายหลัก ทางหลวงพิเศษหรือถนนวงแหวนรอบนอก ทำให้เดินทางเข้า-ออกสู่ใจกลางเมืองหรือศูนย์กลางธุรกิจได้ง่าย แม้กระทั่งการเดินทางไปยังจังหวัดใกล้เคียง พร้อมด้วยสิ่งอำนวยความสะดวกในทำเล รวมถึงปัจจัยด้านราคาที่ดินที่ยังสามารถพัฒนาโครงการเพื่อทำราคาขายไม่เกิน 5 ล้านบาทได้อยู่ แต่จากเหตุการณ์การระเบิดของโรงงานอุตสาหกรรมย่านกิ่งแก้วในช่วงไตรมาส 2 ที่ผ่านมา อาจทำให้การตัดสินใจเลือกซื้อทำเลที่อยู่อาศัยใกล้กับพื้นที่อุตสาหกรรมอย่างบางนานั้นยากขึ้น

หน่วยคงค้างทรงตัว ใช้เวลาขาย 51 เดือน

ผลจากสถานการณ์การเปิดตัวโครงการใหม่ที่หดตัวลง บวกกับอัตราการขายได้เฉลี่ยที่ลดลงในช่วงครึ่งปีแรกของปี 2564 “ลุมพินี วิสดอม” คาดว่าหน่วยคงค้างในตลาดที่อยู่อาศัยในช่วงครึ่งปีแรกของปี 2564 มีแนวโน้มทรงตัวจากสิ้นปี 2563 โดยมีจำนวนทั้งหมดประมาณ 222,000 หน่วย อาจต้องใช้เวลาในการขายประมาณ 51 เดือนเพื่อระบายหน่วยคงค้างทั้งหมด ซึ่งแบ่งออกเป็นหน่วยคงค้างประเภทอาคารชุดประมาณ 85,300 หน่วย หดตัวลงจากสิ้นปีที่ผ่านมาประมาณ 6% จากการชะลอแผนและเลื่อนเปิดตัวโครงการใหม่อย่างต่อเนื่องมาตั้งแต่ต้นปี 2563 ในขณะที่หน่วยคงค้างของบ้านพักอาศัยมีแนวโน้มเพิ่มขึ้นจากสิ้นปี 2563 ประมาณ 4% เป็นจำนวนประมาณ 136,700 หน่วย ผลจากการที่ผู้ประกอบการอสังหาฯ หันมาเน้นพัฒนาบ้านพักอาศัยมากกว่าอาคารชุด เพื่อตอบรับกับความต้องการที่อยู่อาศัยที่มีพื้นที่และมีความเป็นส่วนตัว(Privacy) มากขึ้น ซึ่งเป็นผลมาจากสถานการณ์การแพร่ระบาด COVID-19 และแนวโน้มที่ต้องทำงานที่บ้าน(Work from home) มากขึ้น

นายประพันธ์ศักดิ์ กล่าวว่า การเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑล ที่ลดลงในช่วงครึ่งแรกของปี 2564 เป็นผลมาจากการแพร่ระบาดของ COVID-19 ในไตรมาสสองของปี 2564 ทำให้ผู้ประกอบการอสังหาฯ เลื่อนแผนการเปิดตัวโครงการใหม่ ประกอบกับการที่ภาครัฐ ได้เริ่มมีการออกมาตรการที่เข้มงวดเพื่อควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 ในเขตกรุงเทพฯ และปริมณฑล ถึงแม้ในช่วงครึ่งหลังของปี 2564 จะมีแนวโน้มที่ดีขึ้น แต่ยังคงมีปัจจัยที่อาจส่งผลกระทบต่อตลาดอสังหาฯ ในช่วงครึ่งหลังของปี 2564 นอกเหนือจากความสามารถในการควบคุมสถานการณ์การแพร่ระบาดของ COVID-19 ที่อาจจะยืดเยื้อจากไตรมาสสาม ไปไตรมาสสี่ อาทิ มาตรการปิดแคมป์ก่อสร้างในเดือนกรกฏาคม ที่ส่งผลกระทบต่อการก่อสร้าง ทำให้ผู้ประกอบการไม่สามารถส่งมอบที่อยู่อาศัยได้ตามแผนที่วางไว้ นอกจากนี้ยังมีปัจจัยในเรื่องของราคาวัสดุก่อสร้างที่ปรับตัวสูงขึ้นโดยเฉพาะราคาเหล็ก ซึ่งส่งผลให้ต้นทุนทางธุรกิจเพิ่มสูงขึ้น หน่วยคงค้างของตลาดที่อยู่อาศัยมีแนวโน้มคงที่ จากอัตราการระบายเฉลี่ยลดลง ผนวกกับสภาพเศรษฐกิจในปัจจุบัน ซึ่งมีอัตราการว่างงานสูงแตะระดับ 2 ล้านกว่าคน ภาระหนี้ครัวเรือนแตะระดับ 90% ความเชื่อมั่นผู้บริโภคลดลง แหล่งเงินทุนอย่างสถาบันการเงินมีความระมัดระวังในการปล่อยสินเชื่อเพื่อที่อยู่อาศัยโดยมีอัตราการปฏิเสธสินเชื่อ 40-50% ซึ่งปัจจัยดังกล่าวส่งผลโดยตรงต่อกำลังซื้อที่อยู่อาศัยในตลาด และการตัดสินใจเปิดตัวโครงการใหม่ของผู้ประกอบการอสังหาฯ ในช่วงครึ่งหลังของปี 2564

“อย่างไรก็ตาม ถ้ารัฐบาลสามารถควบคุมสถานการณ์การแพร่ระบาดได้ในไตรมาสสามของปี 2564 รวมถึงสามารถเร่งนำเข้าและฉีดวัคซีนได้ตามแผนที่วางไว้ เพื่อสร้างภูมิคุ้มกันหมู่ในประเทศ ในขณะที่ภาคการส่งออกและภาคการผลิตยังคงสามารถเติบโตได้ต่อเนื่องตามการฟื้นตัวของเศรษฐกิจโลก รวมถึงมาตรการกระตุ้นเศรษฐกิจของภาครัฐสามารถดำเนินการได้ตามแผน ผนวกกับอัตราดอกเบี้ยที่ยังคงอยู่ในอัตราต่ำ เป็นปัจจัยที่ อาจทำให้สถานการณ์ตลาดที่อยู่อาศัยมีโอกาสกลับมาฟื้นตัวได้ในช่วงครึ่งหลังของปี 2564” นายประพันธ์ศักดิ์ กล่าว